解读2023及2024年美国个税更新动态

- 发布日期:2024-03-25 09:50 点击次数:118

摘要

随着拜登政府对美国国税局800亿的额外拨款落实,美国国税局持续扩充执法队伍,以致力于加强税务稽查力度。美国国税局在原有的85,000员工基础上,在2023年度新雇佣了超过13,500名员工,并计划在2024年继续雇佣大约19,000名新员工。针对年收入超过100万美元或欠税超过25万美元的高收入人群未合规申报或拖欠税款的情况,美国国税局将进行更加严厉的审查监管,打击逾期未缴税款的行为。

新年伊始,美国国税局也相应调整并发布了多项税收规定。本文主要将介绍2023及2024税务年度最新税收规定下美国联邦个人所得税的相关变化,并对未来纳税年度的变化趋势进行分析,帮助纳税人了解其产生的影响。

详细内容

境外银行账户申报新表FBAR-BOI《受益人所有权信息报告表》

自2024年1月1日起,境外银行账户申报引入了新表《受益人所有权信息报告表》,即Beneficial Ownership Information Reporting。该申报表是在2021年美国国会通过的《企业透明度法案(Corporate Transparency Act)》以打击洗钱、税务欺诈等非法行为。法案要求需要申报的实体公司使用《受益人所有权信息报告表》向美国财政部申报受益所有权信息。需要申报的实体(以下称为“申报公司”)包括两种类型:

国内申报公司:根据美国法律成立的公司、有限责任公司和其他实体。

国外申报公司:根据外国法律成立,但是在美国注册开展业务的实体。

《受益人所有权信息报告表》中要求披露的受益人是指满足以下要求的个人:

直接或间接对申报公司行使实质性控制,比如担任高管等

直接或间接拥有或控制申报公司至少25%的所有权

简单来说,除23类免申报实体,在美国注册的公司制实体基本都需要就高管及所有权达25%的个人信息进行披露。

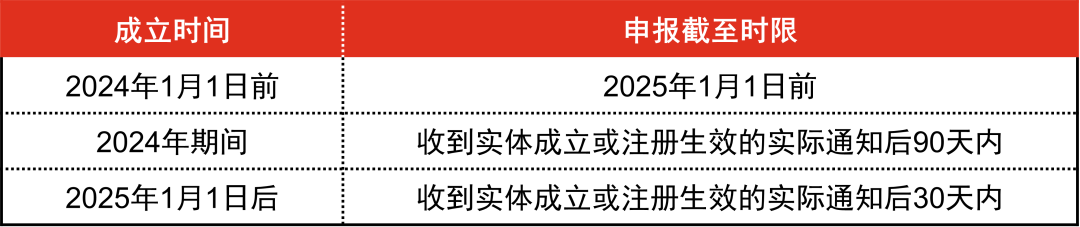

不同时间成立的申报公司,受益人所有权信息报告表申报截至时限不同,详情见下。

《受益人所有权信息报告表》披露要求严格,除公司注册信息外,还需要提交高管、受益人的个人基本信息,甚至包括身份证件副本。

FinCEN采取了一些措施以确保所有申报公司都了解其报告义务,未在规定期间申报或提供虚假信息将会受到最高$500每天的罚款,最高$10,000的罚款及两年的监禁的刑事处罚。

联邦个人所得税边际税率

和以往纳税年度一样,纳税人适用的边际税率根据收入的高低分为10%、12%、22%、24%、32%、35%和最高37%七档。根据2023年11月美国国税局公布的最新2024纳税年度调整信息,收入超过609,350美元的单身申报的纳税人适用最高税率37%(已婚联合申报的夫妇为731,200美元)。

附 - 2023纳税年度边际税率适用表:

附 - 2024纳税年度边际税率适用表:

季度利息利率Quarterly interest rates

自2021年以来,季度利息利率持续上涨,目前2024年第一季度的利率已经高达8%,按照近几年的趋势后续可能还会保持高位或上涨。适用季度利息利率的行为包括:

未及时足额缴纳当年的税款

未及时足额缴纳下一年度的预付税款

因此,普华永道建议纳税人按时缴纳税款,以避免产生额外的费用。

附:2017-2024季度利息利率趋势图:

税前扣除Deductions

美国国税局允许纳税人在个人所得税申报表中使用标准扣除(Standard deduction)或分项扣除(Itemized deduction)来抵扣收入。

其中标准扣除数额为固定金额,2024纳税年度的扣除数额继续就2023纳税年度有小幅增长,不同申报状况的标准扣除数额如下:

纳税人也可以根据自身的情况选择分项扣除,常见的分项扣除项目包括:

州和地方所得税、销售税和不动产税 State and local tax (SALT)

2023纳税年度此项税前扣除限额为10,000美元,超出限额的部分不可以在下一年度继续抵扣。

值得注意的是,2024年2月众议院就提高SALT限额的提案进行了投票。该提案申请在2023税务年度,提高收入在500,000美元以下已婚纳税人的SALT限额至20,000美元。虽然本次投票并未通过此提案,但未来提高该限额的提议仍会被继续推动。普华永道也会持续关注该提案,并及时分享最新信息。

传统个人退休账户Traditional IRA

美国传统个人退休账户是许多金融机构提供的一种退休金存储形式,纳税人可以在存入退休金的当年就存入金额在税前扣除,但需要在取出退休金的当年就取出金额纳税。近期更新的传统个人退休账户的扣除限额如下:

赠与税/遗产税Gift tax / Estate tax

赠与税/遗产税是美国国税局针对纳税人生前财产赠与及遗产安排而设置的税种。该税种结合了赠与人的身份、受赠人的身份、财产的种类和财产所在地四个因素设置免税额,并就超过免税额的部分征收赠与税/遗产税。通常情况下,只有赠与人需要缴纳赠与税,受赠人无需缴纳。

需要特别注意的是,2017年通过的《减税与就业法案》曾将赠与税/遗产税的终身豁免额大幅提升,但随着法案条款的有效期临近,2026纳税年度及以后年度的赠与税/遗产税总豁免额度可能从目前的金额大幅降低至2017纳税年度的550万美元水平。因此普华永道建议有赠与意向的纳税人尽快进行赠与规划及安排。

总结

美国国税局每年都会调整税收规定,通常会涉及税率和免税额度等关键内容,普华永道会持续关注税收规定变化并整理发布。同时,鉴于目前适用法案的时效性,部分有利于纳税人减轻税负的条款可能在2025年底后失效,纳税人或考虑尽早进行规划、合理利用现有税收优惠。

- 净利下滑逾六成,德明利2023年增收不增利背后:高杠杆支撑盈利2024-03-25